misc

-

D(X)=E[X−E(X)]2=E(X2)−[E(X)]2

-

样本均值的方差:D(Xˉ)=D(n1∑i=1nXi)=n21∑i=1nD(Xi)=ns2。

-

E(X2)=Var(X)+[E(X)]2

-

Cov(X,X)=D(X)

-

Cov(X,Y)=E(XY)−E(X)E(Y)

-

Var(X+Y)=Var(X)+Var(Y)+2Cov(X,Y)

-

相关系数ρ=Var(X1)Var(X2)Cov(X1,X2)

-

σ2(n−1)S2∼χ2(n−1)

-

样本与均值的协方差:

Cov(Xi,Xˉ)=ns2

-

MSE MSE(θ^,θ)=E(θ^−θ)2 MSE(θ^,θ)=E(θ^−E(θ^)+E(θ^)−θ)2=D(θ^)+(E(θ^)−θ)2

-

MSE(向量)

MSE(θ^,θ)=E(∣θ^−θ∣2)=E((θ^−θ)′(θ^−θ))=trD(θ^)+∣E(θ^)−θ∣2

- 无偏性 E(θ^)=θ

- 拉普拉斯分布 f(x∣μ,b)=2b1exp(−b∣x−μ∣)

特征函数

特征函数的定义

设 X 的分布函数为 F(x) 称

ϕ(t)=E(eitX)=∫−∞∞eitxdF(x)={∑i=1∞eitxipi∫−∞∞eitxf(x)d(x)

唯一性定理:分布函数由其特征函数唯一确定。

ϕ(t)=ϕ(t1,⋯,tn)=∫−∞∞⋯∫−∞∞ei(t1x1+⋯+tnxn)dF(x1,⋯,xn)=E(eit′X)

常见的几个分布的特征函数

二项分布 X∼B(n,p) 参数为 n,p.

X的分布律 P{X=k}=Cnkpkqn−k(k=0,1,2,⋯,n)

ϕ(t)=(peit+q)n

泊松分布: X∼P(λ) 参数为 λ

分布律 ∵P{X=k}=k!λke−λ(k=0,1,2,⋯)

ϕ(t)=eλ(eit−1)

指数分布: X∼E(λ) 参数为 λ

密度函数 f(x)={λe−λx0,x>0,x≤0λ>0

ϕ(t)=(1−λit)−1

设 r.v. η=aξ+ba,b 为常数

ϕη(t)=eitbϕξ(at)

正态分布: X∼N(0,1)

特征函数 ϕ(t)=e−21t2

X∼Nn(μ,Σ), 则特征函数为 ϕX(t)=E(exp(it′X))=exp{−21t′Σt+it′μ}

Y=μ+σX∼N(μ,σ2),ϕY(t)=eiμt−21σ2t2

卡方分布

ϕ(t)=(1−2it)−2n

特征函数的性质

1

ϕ(0)=1

∣ϕ(t)∣≤ϕ(0)

ϕ(−t)=ϕ(t)

∣ϕ(t1,…,tn)∣≤ϕ(0,…,0)=1

2

如果 ϕ(t1,⋯,tn) 是 (ξ1,⋯,ξn) 的特征函数,则

η=a1ξ1+⋯+anξn 的特征函数为

ϕη(t)=ϕξ(a1t,⋯,ant)=ϕξ(ta)

3

两个相互独立的随机变量的和特征函

数等于它们的特征函数之积.

4

如果混合矩 E(ξ1k1⋯ξnkn) 存在,则

E(ξ1k1⋯ξnkn)=i−∑j=1nkj[∂t1k1⋯∂tnkn∂k1+⋯+knϕ(t1,⋯,tn)]t1=⋯=tn=0

5

设r.v. ξ的n阶矩存在,则它的特征函数n次可微,且有(k≦n):

ϕ(k)(0)=ikEξk

假设检验

这份文档将 PPT 中的统计假设检验公式整理为结构化的 Markdown 笔记,按单正态总体和双正态总体分类,并区分均值检验与方差检验。

统计假设检验公式汇总

符号说明

- n,n1,n2: 样本容量

- Xˉ,Yˉ: 样本均值

- S2,S12,S22: 样本方差

- σ2,σ12,σ22: 总体方差

- α: 显著性水平

- U∼N(0,1): 标准正态分布

- T∼t(df): t 分布

- χ2∼χ2(df): 卡方分布

- F∼F(df1,df2): F 分布

一、单正态总体检验

1. 关于均值 μ 的检验 (Z 检验 & t 检验)

(1) σ2 已知 (Z 检验)

(2) σ2 未知 (t 检验)

2. 关于方差 σ2 的检验 (χ2 检验)

(1) μ 已知

(2) μ 未知

二、双正态总体检验

1. 关于均值差 μ1−μ2 及线性组合的检验

(1) σ12,σ22 已知 (Z 检验)

A. 均值差检验 (μ1−μ2)

- 检验统计量:

U=n1σ12+n2σ22Xˉ−Yˉ∼N(0,1)

B. 线性组合检验 (aμ1+bμ2+c)

(2) σ12,σ22 未知但相等 (σ12=σ22) (t 检验)

辅助变量 (联合样本方差 Sw):

Sw=n1+n2−2(n1−1)S12+(n2−1)S22

A. 均值差检验 (μ1−μ2)

- 检验统计量:

T=Swn11+n21Xˉ−Yˉ∼t(n1+n2−2)

B. 线性组合检验 (aμ1+bμ2+c)

2. 关于方差比 σ12/σ22 的检验 (F 检验)

(1) μ1,μ2 均未知

(2) μ1,μ2 已知

线性回归

若记 Lxx=∑i=1n(xi−xˉ)2=∑i=1nxi2−nxˉ2

Lxy=∑i=1n(xi−xˉ)(yi−yˉ)=∑i=1nxiyi−nxˉyˉ

Lyy=∑i=1n(yi−yˉ)2=∑i=1nyi2−nyˉ2

⇒β^1=Lxy/Lxx,β^0=yˉ−β^1xˉ

由 β^0=yˉ−β^1xˉ⇒yˉ=β^0+β^1xˉ

σ^2=n−2Qe

Qe就是后面的S残

显著性检验

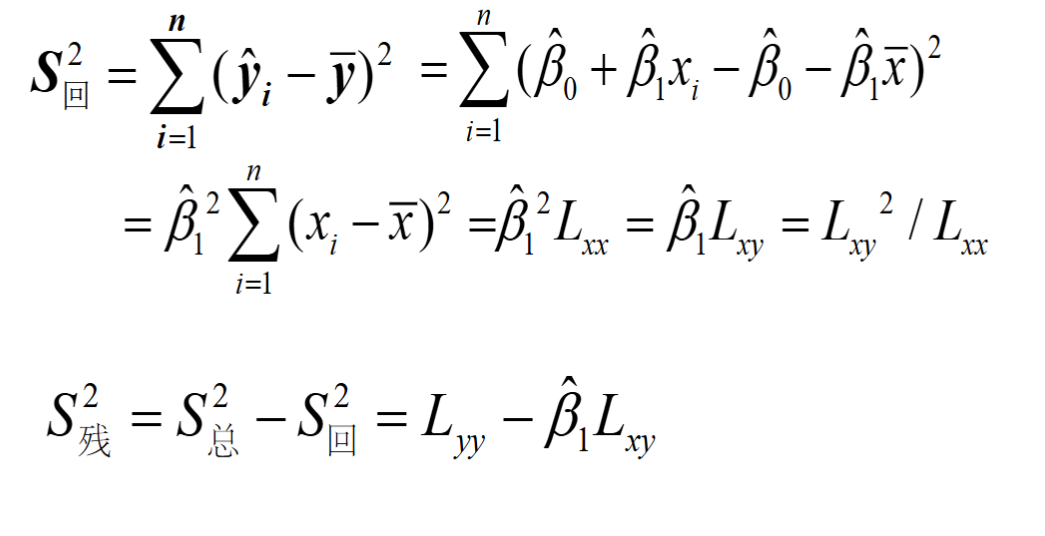

S总2=∑i=1n(yi−yˉ)2=∑i=1n(y^i−yˉ)2+∑i=1n(yi−y^i)2

S回2=∑i=1n(y^i−yˉ)2

S残2=∑i=1n(yi−y^i)2

即 S总2 可以分解为两部分:回归平方和 S回2 与残差平方和 S残2 。

S总2=S回2+S残2

检验假设 H0:β1=0H1:β1=0

选取统计量 F=S残2(n−2)S回2∼F(1,n−2)

对给定的显著性水平 α(0<α<1),H0 的拒绝域为

F=S残2(n−2)S回2>Fα(1,n−2)

t检验

r检验

r检验

区间预测

方差分析